10 ans d'informations depuis juillet 2013 (avec plus de 20.000 heures de travail), 60 millions de visites, mais censuré 3 fois avec perte des articles et de certains lecteurs qui ne nous retrouvent plus, car les moteurs de recherche nous ignorent maintenant !

dimanche 12 mars 2023

États-Unis : Les Faillites des Banques seront-elles Contagieuses ?

Les Faillites de 2 Banques Américaines seront-elles Contagieuses que dans le seul Système Bancaire Américain ou aussi à l'International ?

Par Brian Shilhavy

Éditeur, Health Impact News

La Silicon Valley Bank est devenue la deuxième banque assurée par la FDIC à s’effondrer en 3 jours aujourd’hui. Elles seraient la 16e plus grande banque des États-Unis et la plus grande banque à s’effondrer depuis la crise financière de 2008, et la deuxième plus grande banque à s’effondrer aux États-Unis.

Bien que ce ne soit toujours pas le gros titre ce matin dans les médias d’entreprise, un coup d’œil aux gros titres alors que je commençais à écrire cet article montre qu’il reçoit apparemment maintenant les gros titres qu’il devrait recevoir, alors que les ruées vers les banques commencent, et certains les banques ont suspendu leurs activités aujourd’hui pour arrêter le carnage.

Les médias alternatifs sont pour la plupart encore endormis, déclamant et délirant à propos du nouveau « Jan. 6 images » et l’émission de Tucker Carlson.

C’est encore une histoire qui évolue très rapidement, alors permettez-moi d’essayer de résumer tout ce qui s’est passé aujourd’hui, jusqu’à présent. Si vous n’avez pas encore lu notre histoire principale d’hier qui a annoncé toutes ces nouvelles, veuillez consulter :

— Geneviève Roch-Decter, CFA (@GRDecter) 10 mars 2023

La Silicon Valley Bank, l’un des prêteurs préférés du secteur technologique, ferme ses portes.

Le département californien de la protection financière et de l’innovation a annoncé vendredi qu’il reprenait et fermait la banque en difficulté pour protéger les dépôts, nommant la Federal Deposit Insurance Corporation comme séquestre. La FDIC a formé une entité distincte où tous les dépôts SVB assurés sont transférés.

La fermeture marque la plus grande faillite bancaire depuis la crise financière de 2008 et la deuxième plus importante jamais enregistrée après l’effondrement de Washington Mutual lors de cet effondrement à l’échelle de l’industrie, selon les données de la FDIC.

Comme les autres banques membres de la FDIC, les dépôts sont assurés jusqu’à 250.000 $ par déposant. L’agence a déclaré qu’elle « travaillait pendant le week-end » pour déterminer combien de dépôts SVB sont assurés.

La fermeture est intervenue après une matinée tumultueuse pour la banque basée à Santa Clara, en Californie – la 16e plus grande banque du pays – au cours de laquelle la négociation de ses actions a été interrompue après avoir chuté à deux chiffres avant l’ouverture des marchés. Cette baisse a fait suite à une baisse de plus de 60% jeudi.

Au vu du tumulte, la secrétaire au Trésor Janet Yellen a déclaré aux législateurs de la Chambre vendredi matin : "Il y a des développements récents qui concernent quelques banques que je surveille de très près, et lorsque les banques subissent des pertes financières, cela est et devrait être un sujet de préoccupation." (Article complet.)

Cette nouvelle a entraîné une baisse spectaculaire de la valeur des transactions pour TOUTES les banques, et plusieurs d’entre elles auraient suspendu leurs transactions sur le NYSE pendant un certain temps aujourd’hui. Des paniques bancaires ont également été signalées.

Nuances des années 1930. C’est ma banque à Wellesley ce matin. Boston Private Bank, récemment acquise par la Silicon Valley Bank. Euh, euh. pic.twitter.com/MAD46ozShx

– Lawrence Lepard, « répare l’argent, répare le monde » (@LawrenceLepard) 10 mars 2023

Il y a deux semaines, des clients incendiaient des banques au Liban parce qu’ils ne pouvaient pas retirer leur argent.

Aujourd’hui, la police réagit à une perturbation à la succursale de NYC de la Silicon Valley Bank parce que les gens ne peuvent pas retirer leur argent.

— Geneviève Roch-Decter, CFA (@GRDecter) 10 mars 2023

Les sociétés de capital-risque qui détenaient des comptes à la SVB paniquent. Les rapports d’informations :

Les startups et les VC se bousculent pour payer les employés après l’effondrement de SVB

L’effondrement soudain de la Silicon Valley Bank a semé la panique chez des centaines de startups et de sociétés de capital-risque qui y ont effectué des opérations bancaires et doivent maintenant chercher de nouvelles façons de payer les employés et d’accéder aux fonds de leurs investisseurs et clients.

Les fondateurs et les sociétés de capital-risque, qui détenaient également des milliards de dollars d’actifs avec SVB, se sont précipités vendredi pour déterminer s’ils pouvaient obtenir des prêts pour couvrir la masse salariale si leurs fonds étaient toujours immobilisés à la banque, ce qu’un régulateur bancaire fédéral a mis sous séquestre. vendredi.

« La réalité s’impose parmi les fondateurs qui se rendent compte : ‘J’ai une paie cette semaine et je ne peux pas me connecter à mon compte SVB pour le moment.’ Et peut-être que l’argent sera là à l’avenir, mais ils en ont bien besoin maintenant », a déclaré Billy Libby, PDG de la dette de démarrage et de l’investisseur en actions Upper90.

La ruée a mis en évidence les liens profonds de la Silicon Valley Bank avec l’industrie technologique. Outre les clients qui ont déposé de l’argent ou contracté des prêts auprès de la banque, des centaines de startups et des dizaines de sociétés de capital-risque ont reçu des investissements de la branche capital-risque de la banque.

Son portefeuille de startups comprend la société de conformité cryptographique Chainalysis et la startup de cartes de crédit Jeeves, a déclaré PitchBook. De nombreuses sociétés de capital-risque, dont Andreessen Horowitz et Kleiner Perkins, ont également détenu leur argent à la banque, selon PitchBook.

Un fondateur de startup a déclaré qu’il avait environ 10 millions de dollars sur un compte courant SVB lorsque la banque a fait faillite. L’équipe financière de l’entreprise tente maintenant d’ouvrir un nouveau compte bancaire et d’utiliser les bons du Trésor et d’autres titres de l’entreprise pour payer les fournisseurs et les employés.

«Je parle à des gens dont le seul compte bancaire était à SVB et ils essaient de comprendre comment faire la paie. C’est une déclaration vraie. C’est effrayant pour beaucoup de gens », a déclaré Andy Boyd, qui dirigeait l’investissement technologique chez Fidelity Investments et dirige maintenant Bramalea Partners, une société de capital-risque. (Article complet – Abonnement requis.)

Quelles sont les prochaines banques ?

Alors que cette histoire explose maintenant, du moins dans les médias d’entreprise, il est presque comique de lire tous les points de vue et commentaires variés sur ce qui vient de se passer au cours des 3 derniers jours avec l’effondrement de deux banques assurées par la FDIC.

Ils vont de "Ne vous inquiétez pas, tout va bien, ce n’est rien comme 2008" à d’autres, comme moi, qui voient cela comme une infection dans le secteur financier qui se développe depuis des années maintenant.

Wall Street on Parade a rapporté aujourd’hui (note : SVB ne s’était pas encore effondré quand ceci a été écrit) :

Les actions des banques s’effondrent alors que les opérations bancaires aux États-Unis prennent de l’ampleur dans les banques non traditionnelles assurées par le gouvernement fédéral

Si vous tenez un journal ou un journal d’actualités, assurez-vous d’écrire le 9 mars 2023 comme le jour où une véritable ruée bancaire a commencé dans des banques non traditionnelles aux États-Unis.

Les déposants bancaires étaient déjà nerveux après que la Silvergate Bank (ticker SI), assurée par le gouvernement fédéral, a annoncé mercredi soir sa fermeture et sa liquidation. Ses actions cotées en bourse avaient déjà perdu plus de 90% de sa valeur marchande au cours des 12 mois précédents à ce moment-là.

Aujourd’hui, pour la deuxième fois en moins de deux semaines, les déposants paniquent face au sort d’une autre banque assurée par le gouvernement fédéral. Cette fois, c’est Silicon Valley Bank (le symbole de la société holding est SIVB) qui, comme Silvergate Bank, était devenue une banque incontournable pour un client de niche spécial. Au lieu de la cryptographie, son créneau était les sociétés de capital-risque et les sociétés de capital-investissement.

Silicon Valley Bank n’est pas une petite banque. Selon ses documents réglementaires, au 31 décembre, elle détenait 161,4 milliards de dollars de dépôts nationaux et 13,9 milliards de dollars de dépôts étrangers. (Article complet.)

Une autre banque fortement investie dans la Big Tech et la cryptographie, Signature Bank, est celle qui est le plus souvent citée aujourd’hui comme étant en difficulté, et peut-être la prochaine à échouer.

Vendredi, Signature Bank cryptographique glisse au milieu des troubles à la Silicon Valley Bank, Silvergate

Les actions de Signature Bank ont chuté de 32% vendredi et ont été stoppées à un moment donné au milieu d’une vente massive d’actions bancaires qui s’est poursuivie une deuxième journée.

Signature, l’une des principales banques de l’industrie de la crypto-monnaie, a baissé de 24% pour la dernière fois.

La décision initiale a suivi un grand jour pour son homologue crypto bancaire Silvergate Capital, qui a annoncé plus tôt cette semaine qu’il liquiderait sa banque. Ses pertes se sont aggravées jeudi après que les actions de SVB Financial, dont la Silicon Valley Bank prête aux startups technologiques, ont annoncé un plan visant à lever plus de 2 milliards de dollars de capital pour aider à compenser les pertes sur les ventes d’obligations.

Vendredi en fin de matinée, la Federal Deposit Insurance Corp avait fermé la Silicon Valley Bank et pris le contrôle de ses dépôts, ce qui en faisait la plus grande faillite bancaire américaine depuis la crise financière mondiale.

First Republic Bank, PacWest Bancorp, Western Alliance Bancorp figuraient parmi les autres noms dont les échanges ont été interrompus à un moment donné pour cause de volatilité.

Signature a déclaré qu’elle avait une exposition minimale à la cryptographie, mais le besoin de la Silicon Valley Bank de se recapitaliser à la suite de l’événement Silvergate a lié les deux événements dans l’esprit de certaines personnes.

Le directeur des investissements de Valkyrie, Steve McClurg, a déclaré que la Signature Bank souffrait déjà des pertes de Silvergate, qui totalisent désormais près de 50% pour la semaine. Ses pertes de vendredi sont un effet d’entraînement des malheurs de la Silicon Valley Bank, a-t-il ajouté.

Ed Moya, analyste chez Oanda, a souligné que Signature est pris au milieu des deux récits.

« Signature Bank est frappée d’un coup de poing alors que les inquiétudes grandissent quant au fait que toute banque liée à la cryptographie pourrait être en danger et que les problèmes d’instabilité financière augmentent pour certaines parties du secteur bancaire », a-t-il déclaré. « Il n’y a qu’une poignée de banques cotées en bourse qui ont une exposition à la cryptographie et de nombreux commerçants se précipitent pour parier contre elles. » (Article complet.)

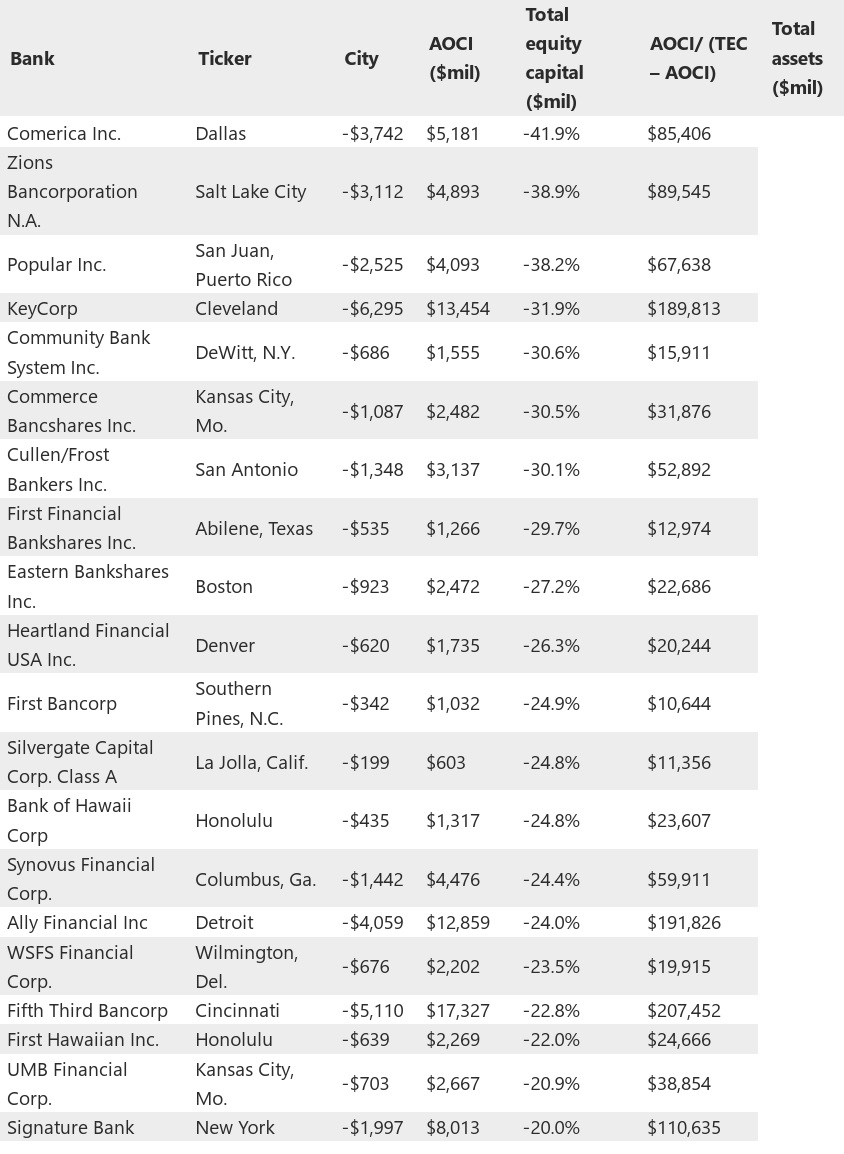

Cependant, Signature Bank n’est pas la seule banque mentionnée. Market Watch a identifié 20 autres banques avec « d’énormes pertes potentielles sur les titres » comme SVB.

20 banques qui sont assises sur d’énormes pertes potentielles sur les titres, tout comme SVB

La Silicon Valley Bank a échoué à la suite d’une ruée sur les dépôts, après que le cours de l’action de sa société mère s’est effondré d’un record de 60% jeudi.

La négociation des actions de SVB Financial Group a été interrompue tôt vendredi, après que les actions ont de nouveau plongé dans les échanges avant commercialisation. La secrétaire au Trésor, Janet Yellen, a déclaré que la SVB était l’une des rares banques qu’elle « surveillait de très près ». La réaction a afflué de plusieurs analystes qui ont discuté du risque de liquidité de la banque.

Les régulateurs californiens ont fermé la Silicon Valley Bank et remis l’épave à la Federal Deposit Insurance Administration plus tard vendredi.

Vous trouverez ci-dessous la même liste de 10 banques que nous avons mises en évidence jeudi qui ont montré des drapeaux rouges similaires à ceux affichés par SVB Financial au cours du quatrième trimestre. Cette fois, nous montrerons combien ils ont déclaré en pertes latentes sur les titres – un élément qui a joué un rôle important dans la crise de SVB.

Ci-dessous, un écran des banques américaines avec au moins 10 milliards de dollars d’actifs totaux, montrant celles qui semblaient avoir la plus grande exposition aux pertes sur titres non réalisées, en pourcentage du capital total, au 31 décembre.

Article complet

L’infection du secteur bancaire corrompu se propage à d’autres marchés

Comme je l’ai signalé hier, cette infection bancaire ne se limite pas au seul secteur de la technologie financière aux États-Unis.

C’est une infection qui se propage à l’extérieur des États-Unis et dans d’autres secteurs, et cette infection ne fera que s’aggraver.

L’échec du SVB déclenche des ondes de choc dans l’industrie biotechnologique

L’échec de la Silicon Valley Bank a envoyé des ondes de choc dans l’industrie biotechnologique et a semé la panique parmi les principales sociétés de capital-risque, dont certaines ont confirmé à Fierce Biotech qu’elles avaient exhorté leurs entreprises à retirer leurs dépôts.

Près de la moitié de toutes les entreprises américaines de technologie et de sciences de la vie soutenues par du capital-risque font affaire avec SVB, la 16e plus grande banque du pays, avec un total de 342 milliards de dollars en fonds clients et 74 milliards de dollars en prêts totaux.

Le co-fondateur et directeur général de Vida Ventures, Arjun Goyal, M.D., a déclaré dans une interview avec Fierce Biotech que la société avait conseillé aux entreprises d’examiner leur exposition à SVB et de la transférer à d’autres banques.

Goyal n’a pas mentionné explicitement les entreprises qui ont été conseillées, mais Vida a investi dans des biotechnologies telles que Volastra Therapeutics, Alterome Therapeutics, Capstan Therapeutics et Aktis Oncology au cours de l’année écoulée. (Article complet.)

L’information rapporte que l’infection s’est également propagée en Chine.

La panique suscitée par le statut de la Silicon Valley Bank s’est intensifiée vendredi, alors que l’action de la société mère de SVB a encore chuté de 66% dans les heures précédant la négociation. Pendant ce temps, les inquiétudes se sont propagées en Chine du jour au lendemain, incitant les capital-risqueurs et les entrepreneurs locaux à suivre leurs homologues américains et à rechercher des banques alternatives pour leurs avoirs en dollars américains.

Le sort de SVB est une énorme préoccupation en Chine, le deuxième marché mondial du capital-risque après la Silicon Valley, car SVB a été parmi les premières institutions financières à commencer à servir les startups chinoises lorsque les banques traditionnelles les ont évitées. La banque a créé sa première branche chinoise il y a près de deux décennies,

"Silicon Valley Bank a joué un rôle déterminant pour nous", a déclaré Guanchun Wang, fondateur de Laiye, une startup de logiciels d’entreprise basée à Pékin. « Nous avons ouvert notre premier compte bancaire avec eux alors que des gens comme Citi n’avaient rien à voir avec nous. » (Article complet.)

Est-ce le début de la consolidation du secteur bancaire pour remplacer le système monétaire par les monnaies numériques de la banque centrale ?

Les dirigeants d’entreprise de la Silicon Valley Bank sont critiqués aujourd’hui parce qu’ils auraient vendu plus de 4,4 millions de dollars d’actions il y a deux semaines, suggérant qu’ils savaient à l’avance ce qui allait arriver et que leur banque allait faire faillite.

Le PDG, le directeur financier et le directeur marketing de Silicon Valley Bank ont vendu + 4,4 millions de dollars d’actions au cours des 2 dernières semaines.

— Geneviève Roch-Decter, CFA (@GRDecter) 10 mars 2023

Cela soulève la question de savoir si nous assistons ou non au début d’un démantèlement planifié du système financier afin de remplacer le système monétaire par des monnaies numériques de banque centrale (CBDC).

Comme je l’ai déjà signalé, il existe une forte opposition au déploiement des CBDC, en particulier parmi les petites banques et les coopératives de crédit. Voir:

Cette crise de liquidité est principalement due aux politiques de hausse des taux d’intérêt de la Fed, et si davantage de paniques bancaires devaient avoir lieu, ce qui semble le plus probable à ce stade, quelles banques seront celles qui souffriront le plus ?

Les petites banques régionales locales sont celles qui pourraient facilement être chassées de leurs activités ou englouties par les grandes banques.

Et bien que cet article n’aborde pas la question du déploiement des CBDC, il explique très bien pourquoi les petites banques régionales locales sont les plus en difficulté en ce moment.

Voici une citation :

Ce qui se résume à ce qui suit : si la confiance des déposants dans le secteur des banques régionales/petites est maintenant ébranlée – et après Silvergate et SIVB, cela pourrait très bien l’être – nous verrons une petite (à moyenne, sinon plus grande) course de dépôt parmi les régionales ce qui pourrait s’avérer dévastateur pour ces banques aux réserves limitées qui devront se démener pour lever des capitaux à la SIVB dans ce qui finit par se transformer en une spirale de la mort pour le secteur, surtout si les déposants regardent ce qui se passe avec les prix des banques régionales – ce qui ont été en chute libre au cours des deux derniers jours – et extrapolez ce qui pourrait suivre – il y a une raison pour laquelle la banque est le jeu de confiance ultime.

Il existe un moyen de court-circuiter ce processus et il implique, bien sûr, la Fed qui devrait intervenir comme elle l’a fait en septembre 2019 lorsque ce sont les grandes banques – à savoir JPMorgan – qui étaient limitées en réserves et forcées la Fed de lancer « Not QE » (mais seulement après que le marché américain des pensions ait subi des mouvements de montagnes russes historiques). Ironiquement, même si la Fed murmure d’une manière ou d’une autre des mots de réconfort, la question est de savoir pourquoi les déposants placeraient leur argent dans des banques « soudainement » risquées alors qu’ils peuvent simplement acheter un bon du Trésor de 6 millions et obtenir le même rendement sans risque.

Oui, la Fed peut n’avoir d’autre choix que de baisser les taux si elle veut sauver le système bancaire (régional). Mais encore une fois, la Fed est toujours coincée dans la lutte contre l’inflation galopante, ce qui signifie que Powell est maintenant pris au piège, et comme nous l’avons tweeté précédemment, Powell est maintenant pris au piège : Plus de hausses : les banques régionales s’effondrent ; Moins de hausses : l’objectif d’inflation doit être relevé.

De même, Powell laissera-t-il les petites banques régionales américaines risquer l’échec à la suite de ses hausses de taux (un résultat que JPMorgan trouverait très bénéfique car cela les rendra encore plus grandes), ou le président de la Fed agira-t-il comme il l’a fait en 2019 quitte à jouer avec une inflation galopante ? La bonne réponse à cette question pourrait rendre certains commerçants extrêmement riches.